Introduction au concept de patrimoine privé et professionnel

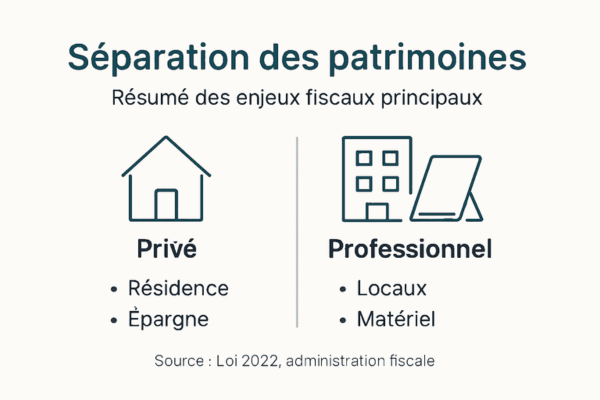

Le patrimoine privé regroupe tous vos biens personnels non utilisés dans votre activité économique : résidence principale, véhicule personnel, comptes bancaires privés, placements financiers personnels. Ces actifs relèvent de votre sphère familiale et personnelle.

À l’inverse, le patrimoine professionnel comprend les biens affectés à votre activité : locaux commerciaux, équipements, stocks, fonds de commerce, brevets, marques. Ces actifs génèrent vos revenus professionnels et supportent les risques liés à votre entreprise.

Cette distinction s’avère cruciale pour protéger votre famille contre les aléas professionnels. Les créanciers professionnels ne peuvent saisir vos biens personnels, sauf exceptions. Un Gestionnaire de patrimoine vous aide à structurer efficacement cette séparation.

Pour les dirigeants ou chefs d'entreprise français, cette organisation patrimoniale influence directement la fiscalité, la transmission et la protection des actifs. Une gestion rigoureuse évite les confusions coûteuses.

Voici les éléments à distinguer clairement :

- Biens mobiliers corporels : véhicules, équipements, stocks professionnels versus biens personnels

- Biens immobiliers : locaux commerciaux versus résidence principale et biens locatifs privés

- Biens incorporels : fonds de commerce, brevets, marques versus droits d’auteur personnels

- Actifs financiers : comptes professionnels versus comptes personnels et placements privés

Le cadre juridique français du patrimoine définit précisément ces catégories pour éviter toute ambiguïté.

Cadre légal de la séparation des patrimoines

La loi du 14 février 2022 a révolutionné le statut de l’entrepreneur individuel en créant une protection automatique. Depuis le 15 mai 2022, la séparation des patrimoines s’applique sans formalités administratives préalables.

Ce changement majeur modifie profondément la situation des travailleurs indépendants et dirigeants. Auparavant, une déclaration d’insaisissabilité devant notaire s’imposait pour protéger certains biens. Désormais, le statut unique protège automatiquement votre patrimoine personnel dès votre immatriculation.

La protection limite strictement les droits des créanciers professionnels. Ils ne peuvent saisir que les biens affectés à votre activité professionnelle. Vos biens personnels restent hors d’atteinte, sauf situations exceptionnelles.

Certaines exceptions maintiennent néanmoins des risques :

- Faute personnelle détachable de vos fonctions professionnelles

- Fraude avérée ou actes frauduleux dans la gestion

- Garanties personnelles ou cautions que vous avez consenties volontairement

- Confusion volontaire entre patrimoines via des comportements non conformes

La loi de séparation des patrimoines offre ainsi une sécurité renforcée tout en responsabilisant les entrepreneurs. Cette séparation automatique des patrimoines simplifie considérablement les démarches administratives.

Conseil de pro Vérifiez régulièrement que vos comptes bancaires, factures et contrats distinguent clairement vos activités professionnelles et personnelles. Cette rigueur administrative renforce votre protection juridique.

Typologie des biens affectés à l’activité professionnelle

Identifier précisément les biens professionnels évite les erreurs de gestion. Le patrimoine professionnel inclut biens corporels et incorporels utilisés pour votre activité : matériel, fonds de commerce, brevets, marques, stocks.

La jurisprudence française distingue trois catégories selon l’usage et l’inscription comptable. Cette classification aide à déterminer le traitement fiscal et la protection applicable.

| Catégorie | Définition | Exemples |

|---|---|---|

| Biens affectés par nature | Utilisés exclusivement pour l’activité professionnelle | Fonds de commerce, brevets, stocks, véhicules utilitaires |

| Biens à usage mixte | Utilisés professionnellement mais non exclusifs | Véhicule personnel utilisé ponctuellement, local mixte |

| Biens personnels | Usage strictement privé | Résidence principale, comptes épargne personnels |

La jurisprudence identifie ces trois catégories pour clarifier le statut de chaque bien. L’inscription au registre des immobilisations professionnelles formalise l’affectation.

Voici des exemples concrets pour chaque type :

- Biens corporels professionnels : machines, ordinateurs, véhicules de société, mobilier de bureau

- Biens incorporels professionnels : clientèle, droit au bail, logiciels métiers, noms de domaine

- Immobilisations inscrites : tous les biens affectés au patrimoine professionnel doivent figurer dans vos comptes

L’inscription comptable détermine le régime fiscal applicable lors des cessions ou transferts. Une typologie des biens professionnels claire facilite votre gestion patrimoniale et évite les redressements fiscaux.

Conseil de pro Documentez systématiquement l’affectation de chaque bien dès son acquisition. Conservez factures, contrats et registres comptables pour prouver le caractère professionnel en cas de contrôle.

Implications fiscales de la distinction entre patrimoines

La fiscalité traite différemment les opérations selon qu’elles concernent le patrimoine privé ou professionnel. Cette distinction influence directement votre charge fiscale globale.

Lors du transfert d’un bien entre vos deux patrimoines, une plus-value peut être imposée selon la période de détention. Le passage d’un actif privé vers le patrimoine professionnel déclenche une évaluation à la valeur de marché.

Les plus-values professionnelles bénéficient de régimes spécifiques : exonérations partielles selon le chiffre d’affaires, abattements pour durée de détention, report d’imposition sous conditions. Ces dispositifs réduisent significativement la fiscalité sur vos cessions professionnelles.

Pour l’immobilier, l’exonération d’IFI s’applique partiellement aux biens professionnels utilisés pour votre activité. Les locaux commerciaux et professionnels échappent à cet impôt s’ils sont nécessaires à votre exercice professionnel.

Stratégies d’optimisation à considérer :

- Planifier les transferts lors d’années fiscales favorables pour minimiser l’impact

- Utiliser les exonérations liées à la durée de détention pour les biens détenus longtemps

- Qualifier correctement vos biens immobiliers pour bénéficier des exonérations IFI

- Anticiper les cessions professionnelles pour optimiser les abattements progressifs

L’optimisation fiscale du patrimoine professionnel nécessite une planification rigoureuse. L’exonération IFI des actifs professionnels représente un levier majeur pour les patrimoines importants.

La fiscalité des plus-values patrimoine professionnel privé varie selon la nature du bien et les conditions de transfert. Une analyse approfondie s’impose avant toute opération significative.

Conseil de pro Consultez un expert avant tout transfert important entre patrimoines. Une simulation fiscale préalable évite les mauvaises surprises et identifie le moment optimal pour agir.

Protection du patrimoine personnel et risques associés

La protection automatique depuis 2022 constitue une avancée majeure pour les entrepreneurs. Votre patrimoine personnel bénéficie d’une protection renforcée contre les créanciers professionnels sans démarche particulière.

Concrètement, vos créanciers professionnels ne peuvent saisir que les biens affectés à votre activité. Votre résidence principale, vos placements personnels et vos biens familiaux restent protégés en cas de difficultés professionnelles.

Cette dissociation claire évite la mise en péril de votre famille suite à des aléas économiques. Elle sécurise votre patrimoine privé tout en permettant l’exercice serein de votre activité professionnelle.

Toutefois, certaines situations annulent cette protection :

- Cautionnement personnel volontaire donné pour garantir un prêt professionnel

- Faute de gestion caractérisée détachable de vos fonctions normales

- Fraude avérée dans la séparation des patrimoines ou actes intentionnels

- Confusion entretenue entre patrimoines via des flux financiers non justifiés

Pour maintenir une séparation étanche, respectez ces principes : comptes bancaires distincts, facturation rigoureuse, comptabilité séparée, traçabilité des flux financiers. Ces bonnes pratiques renforcent votre protection juridique du patrimoine personnel.

La protection du patrimoine personnel reste effective tant que vous respectez les règles de séparation. Un accompagnement juridique spécialisé prévient les erreurs potentiellement coûteuses.

Conseil de pro Évitez absolument les transferts injustifiés entre comptes professionnels et personnels. Chaque mouvement doit être documenté avec une justification claire et traçable.

Erreurs courantes et idées reçues sur la distinction des patrimoines

De nombreuses croyances erronées persistent malgré la clarification légale de 2022. Ces malentendus conduisent à des erreurs de gestion préjudiciables.

Première confusion : penser que tous vos biens deviennent automatiquement professionnels dès votre immatriculation. Seuls les biens effectivement affectés à l’activité constituent le patrimoine professionnel. Vos biens personnels le restent.

Deuxième idée fausse : croire qu’une déclaration formelle reste nécessaire pour séparer les patrimoines. La séparation s’applique automatiquement depuis mai 2022 sans formalité administrative particulière.

Troisième erreur : considérer que l’usage occasionnel d’un bien personnel pour votre activité le transforme en bien professionnel. La qualification dépend de l’affectation principale et de l’inscription comptable, pas de l’usage ponctuel.

Autres malentendus fréquents :

- Penser que la protection joue même en cas de cautionnement personnel volontaire

- Croire que mélanger les comptes reste sans conséquence juridique

- Ignorer l’importance de la documentation comptable pour prouver l’affectation

- Sous-estimer les risques liés aux garanties personnelles données aux banques

Ces erreurs exposent votre patrimoine personnel à des risques évitables. Une gestion rigoureuse et des conseils professionnels appropriés protègent efficacement vos intérêts.

Conseil de pro Faites auditer annuellement votre séparation patrimoniale par un expert. Cette revue identifie les failles potentielles avant qu’elles ne deviennent problématiques.

Applications pratiques : gestion optimisée des patrimoines séparés

Exploiter efficacement la séparation patrimoniale demande méthode et rigueur. Voici les étapes clés pour optimiser votre gestion en 2026.

- Recensez exhaustivement vos biens personnels et professionnels avec leur valeur actuelle

- Formalisez l’affectation de chaque bien via votre comptabilité et vos registres officiels

- Ouvrez des comptes bancaires strictement séparés pour éviter toute confusion de flux

- Documentez chaque transfert entre patrimoines avec justificatifs et valorisation au prix de marché

- Planifiez les cessions professionnelles en fonction des régimes fiscaux avantageux disponibles

- Révisez annuellement votre organisation patrimoniale pour l’adapter aux évolutions légales

Stratégies fiscales recommandées : privilégiez les transferts lors des années à faible revenu imposable, utilisez les exonérations de plus-values pour durée de détention, optimisez le timing des cessions selon les seuils d’abattement.

Exemple concret un consultant possédant un appartement mixte peut choisir de l’affecter partiellement à son activité. Cette affectation permet de déduire une quote-part des charges tout en conservant la protection sur la partie privée.

Autre cas pratique : lors de la croissance de votre activité, transférez progressivement certains équipements personnels vers le patrimoine professionnel. Cette stratégie optimise vos charges déductibles tout en respectant les règles fiscales.

Les dirigeants protègent leur patrimoine personnel et optimisent fiscalement grâce à une affectation réfléchie des biens.

Conseil de pro Ne gérez pas seul ces aspects complexes. Un accompagnement professionnel spécialisé en gestion patrimoniale sécurise vos choix et maximise les bénéfices de la séparation patrimoniale.

À propos de l’auteur

Sébastien MARTINEZ – Fondateur Associé d’HEXA PATRIMOINE Professionnel de la gestion de patrimoine depuis 2003, Sébastien MARTINEZ fonde en 2008 le cabinet EXCELLIS, devenu aujourd’hui HEXA PATRIMOINE, un acteur indépendant reconnu en Rhône-Alpes Auvergne. Titulaire du Diplôme d’Expert en Gestion de Patrimoine de Clermont-Ferrand et de l’ensemble des cartes professionnelles du secteur, il place l’intérêt de ses clients au cœur de sa démarche. En 2022, avec son associée Laurence MARTINEZ, il initie le développement d’un réseau d’agences à l’échelle nationale. Sébastien MARTINEZ signe ici un article nourri de son expérience terrain et de sa vision durable de la gestion patrimoniale.

Echangez avec Sébastien MARTINEZ

Ce contenu ne constitue en aucun cas un conseil personnalisé en investissement, une recommandation fiscale ou un engagement contractuel. La législation étant susceptible d’évoluer, cet article ne saurait remplacer l’accompagnement et l’analyse d’un professionnel qualifié. Nous vous recommandons vivement de consulter un expert en gestion de patrimoine pour toute décision relative à votre situation financière.

En résumé

Cet article vous a présenté les points essentiels sur le sujet de Différence entre patrimoine privé et professionnel : séparat. Pour aller plus loin et adapter ces stratégies à votre situation personnelle, n'hésitez pas à consulter un conseiller en gestion de patrimoine.